Sidebar

Français

Français ") English (UK)

English (UK) El Blog de SINAPS Consult

Perspectivas del mercado de productos pesqueros y acuicolas.

El año 2014 se caracterizó por picos históricos en producción, comercio y consumo de pescado. Se estima que el consumo visible de pescado per cápita alcance cerca de 20 kg. La acuicultura se apodere de la pesca de captura como fuente principal de pescado para consumo humano por primera vez.

Situación del mercado

Las perspectivas de mercado del pescado se mantienen positivas. El año 2014 se caracterizó por picos históricos en producción, comercio y consumo, solo ligeramente afectados por eventos como la prohibición de importaciones de la Federación de Rusia y las reducciones en las capturas en América del Sur.

Se estima que el consumo visible de pescado per cápita alcance cerca de 20 kg en 2014, y la acuicultura se apodere de la pesca de captura como fuente principal de pescado para consumo humano por primera vez.

Los países en desarrollo, en particular en Asia, seguirán impulsando grandes cambios y la expansión de la producción, comercio y consumo mundiales de pescado, como los principales productores, exportadores y consumidores al alza. Sin embargo, en 2014, el comercio aumentó más rápido en los países desarrollados que en los países en desarrollo. Esto es contrario a la tendencia de largo plazo, la cual muestra que los países en desarrollo, en particular en América del Sur y Asia del sur y este, aumentan de manera constante su proporción del comercio mundial de productos pesqueros. Las principales causas de revés fueron un crecimiento en auge del mercado de Estados Unidos de América y un año récord para Noruega, productor y exportador clave.

Los precios del pescado crecieron con fuerza durante la primera parte de 2014 y se debilitaron durante el resto del año debido a la disminución de la demanda de los consumidores en muchos mercados europeos y en Japón, y a la mejora de la situación del suministro de ciertas especies de pesca. Sin embargo, los precios del pescado se mantuvieron por encima de los niveles de 2013 para la mayoría de las especies y de los productos, en particular las especies cultivadas. El Índice de Precios de Pescado de la FAO (base 2002-2004 = 100) indica que los precios están en niveles récord, con un máximo en marzo de 2014 (en 164, con especies de acuicultura en 168).

Aspectos relevantes de la proyección

Los principales factores que influyen en los precios mundiales de peces para la captura, la acuicultura y los productos comercializados serán el crecimiento de ingresos y de la población, el aumento limitado en la producción pesquera de captura, los altos precios de la carne en el corto plazo y los precios del forraje. Todos estos factores contribuirán a los altos precios de pescado en un futuro próximo, seguido por una disminución en los años restantes de esta década y un aumento en la década de 2020. En términos reales, se espera que los precios disminuyan del máximo histórico de 2014, y que la relación de precio acuicultura-cereales secundarios sea cíclica durante 2015-2024 y después se estabilice ligeramente por debajo de la media histórica (1990-2014). La relación de precios entre la acuicultura y la harina de pescado se mantendrá relativamente estable. Como la demanda de forraje para la harina de pescado de los sectores de la acuicultura y la ganadería crece más rápido que la oferta, se proyecta un aumento en la relación de precio entre la harina de pescado y la harina de semillas oleaginosas. La popularidad de los ácidos grasos omega-3 en las dietas de consumo humano y el crecimiento en la producción de la acuicultura contribuyeron al aumento de la relación de precio entre el aceite de pescado y las semillas oleaginosas desde 2012, lo cual se espera que se mantenga en el mediano plazo. Sin embargo, como los precios del aceite de pescado y del aceite de semillas oleaginosas parten de niveles muy altos, se espera una disminución en términos nominales para el resto de esta década.

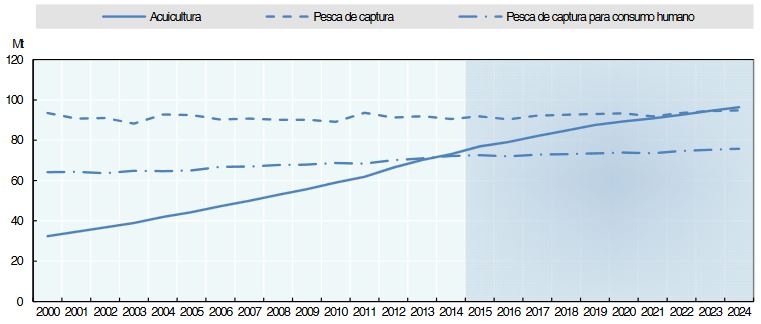

Se espera que la producción pesquera mundial se expanda 19% entre el periodo base 2012-2014 y 2024, para llegar a 191 Mt. El principal impulsor de este incremento será la acuicultura, la cual se espera que ascienda a 96 Mt hacia 2024, 38% más que el nivel del periodo base (promedio 2012-2014). La acuicultura seguirá siendo uno de los sectores de alimentos de más rápido crecimiento a pesar de una desaceleración en su tasa de crecimiento anual promedio de 5.6% en la década anterior a 2.5% en el periodo de proyección. En 2023, la acuicultura superará el total de la pesca de captura (Figura 3.6). Este desarrollo anuncia una nueva era, lo que indica que la acuicultura será cada vez más el principal impulsor de los cambios en el sector de la pesca y la acuicultura. No obstante, el sector de captura seguirá siendo preponderante para una serie de especies y vital para la seguridad alimentaria nacional e internacional. Se proyecta que la producción mundial de harina de pescado vuelva posteriormente al nivel de 5 Mt hacia el final del periodo de las perspectivas y que la producción mundial de aceite de pescado deba estar alrededor de 1 Mt. En ambos casos, se espera que la proporción de la producción de harina de pescado y de aceite de pescado provenientes de la pesca entera disminuya en comparación con la década anterior.

Gráfico 1. Pesca de acuicultura y de captura

Fuente : OECD/FAO (2015), “OECD-FAO Agricultural Outlook”, OECD Agriculture Statistics (base de datos), https://dx.doi.org/10.1787/agr-outl-data-en.

Se espera que el consumo visible de alimentos de pescado mundial per cápita alcance 21.5 kg equivalentes en peso vivo (pv) en 2024, frente a 19.7 kg del periodo base. La tasa media anual de crecimiento será menor en la segunda mitad del periodo de las perspectivas debido a precios más competitivos de la carne. Se espera que el consumo de pescado per cápita aumente en todos los continentes, y que Asia muestre el crecimiento más rápido. En contraste con los informes anteriores de Perspectivas, por primera vez se prevé un ligero aumento para África. Menores precios de forraje y petróleo crudo redujeron los costos de producción y transporte, lo que mejoró la producción e importación acuícolas de África. El consumo per cápita de pescado seguirá siendo mayor en las economías más desarrolladas, si bien se espera que crezca más rápido en los países en desarrollo.

Impulsado por la demanda sostenida, las innovaciones y mejoras en el procesamiento, la preservación, envasado, transporte y logística, el total de pescado y productos pesqueros (pescado para el consumo humano, harina de pescado con una base de peso vivo) mantendrán su alta comercialización, con una representación de alrededor de 31% de la producción (36% si se incluye el comercio dentro de la UE) en 2024. Sin embargo, se espera que el comercio mundial de pescado para consumo humano crezca más lentamente que en la última década, debido al aumento del consumo interno por parte de los productores principales. Se espera que los países en desarrollo representen 64% de las exportaciones mundiales de peces para el consumo humano hacia 2024, por debajo de 66% del periodo base. Las regiones desarrolladas seguirán siendo los principales importadores.

La incertidumbre clave para las proyecciones de pescado es aún el aumento de la productividad en la acuicultura, la cual podría verse afectada por varios factores, como disponibilidad y accesibilidad a la tierra, agua, recursos financieros, mejoras tecnológicas, forrajes, etc. Además, los brotes de enfermedades de animales han demostrado su potencial para afectar la producción acuícola y, posteriormente, los mercados nacionales e internacionales, en función del tamaño y de las especies involucradas. La productividad natural de las reservas pesqueras y los ecosistemas, y los eventos de El Niño, son las principales incertidumbres que afectan a la pesca de captura y también el panorama de la harina de pescado y del aceite de pescado. Las políticas comerciales, y en particular los acuerdos comerciales bilaterales, se mantienen como factor importante que influye en las dinámicas de los mercados mundiales de pescado.

Extracto de :OCDE/FAO (2015), « Pescado », en Perspectivas agrícolas de l'OCDE et de la FAO 2015, Ediciones OCDE, Paris.DOI: https://dx.doi.org/10.1787/agr_outlook-2015-12-es

Copyright

© OCDE/FAO 2015